房產高額的回報率讓內地居民嚴重依賴房地產投資。 (互聯網圖片)

過去十幾年,內地房價飛漲,雖然期間屢被唱衰,但沒有買房搭上這輛快車的人,無不是扼腕嘆息。房產高額的回報率讓居民嚴重依賴房地產投資。官方《經濟日報》昨日發布的《中國家庭財富調查報告2019 》顯示,2018年內地家庭人均財產為20 萬8,883元(人民幣,下同),其中房產佔比70%。內地家庭人均財產增長中的91% 來自房產淨值。

而在金融資產配置上,現金、活期存款和定期存款,佔比高達88%。超60% 的家庭完全不能承受任何一點本金虧損。

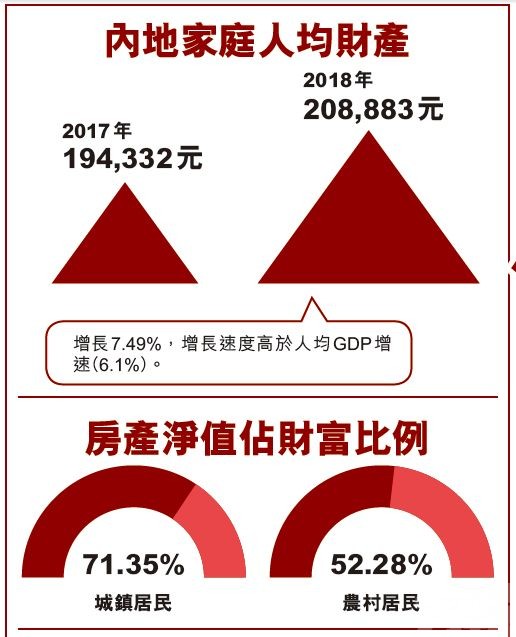

報告覆蓋全國26個省份共30,000戶家庭,從內地家庭財富的金融資產、房產淨值、動產與耐用消費品、生產經營性資產、非住房負債及土地等方面,對當前內地家庭財富的基本狀況展開分析。報告顯示,2018年內地家庭人均財產為20 萬8,883 元,比2017 年的19 萬4,332元增長7.49%,增長速度高於人均GDP增速(6.1%)。不過,城鄉家庭財產差距較大,2018年城鎮和農村家庭人均財產分別為29萬2,920 元和87,744元,城鎮家庭人均財產是農村的3.34倍,且城鎮家庭人均財產增長速度快於農村。

房產增值讓財富增加

從居民家庭財產結構來看,房產佔70%,城鎮居民家庭房產淨值佔家庭人均財富的71.35%,農村居民家庭房產淨值佔比為52.28%。報告稱,人均財富增長的來源表明,房產淨值增長是全國家庭人均財富增長的重要因素,房產淨值增長額佔家庭人均財富增長額的91%。因此,房產淨值較高的城鎮居民家庭從房產淨值大幅增長過程中獲得更多的財富積累。

城鄉居民住房類型亦不同,農村居民家庭以自建住房為主,城鎮居民家庭以購買新建商品房為主。在農村居民宅基地交易尚未完全放開的背景下,與自建住房相比,商品房具有更高價值。因此,中國房產淨值增長也主要體現在商品房上。

每個家庭平均擁有一套住房

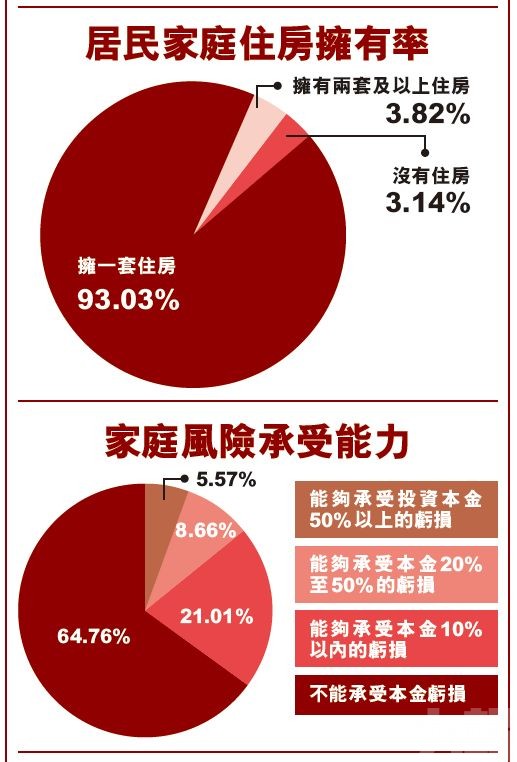

報告顯示,內地居民家庭具有較高的住房擁有率(被訪家庭是否擁有住房,而非是否在現居住地擁有住房)。93.03%的居民家庭擁一套住房,擁有兩套及以上住房的家庭佔比為3.82%,沒有住房的家庭僅佔3.14%。全國家庭平均自有住房套數為1.02套,即每個家庭平均擁有一套住房。報告表示,近年來,人們對未來房價形成上漲預期,不同收入水平的家庭配置在房產上的資產都在增加。

研究調查將居民按人均可支配收入分為十個等分組,發現人均可支配收入最低等分組居民的家庭人均房產淨值僅為41,406.346元;人均可支配收入最高等分組居民的家庭人均房產淨值則達到44萬1,735.8 元,是最低等分組的10.66 倍。

因醫療養老教育儲蓄

在金融資產配置上,報告顯示,居民家庭的金融資產分布依然集中於現金、活期存款和定期存款,佔比高達88%。而從風險承受能力來看,64.76%的家庭不能承受本金虧損,屬於極度風險厭惡型。而居民儲蓄的動因主要是為醫療、養老及子女教育作準備。

逾70% 城鎮居民用網絡支付

另外,報告亦關注互聯網金融使用在城鄉的差別。報告顯示,互聯網金融最主要功能是消費支付。在城鎮,超過70%的被訪者使用互聯網支付;在農村這一比例僅不到30%。

東部地區使用互聯網支付手段的居民佔比接近全部城鎮居民,中西部地區與之相比則有較大差距。

專家:應通過政策改變居民對房價預期

中國社會科學院經濟研究所研究員魏眾分析稱,儘管居民對房地產價格上漲預期具有一定盲目性,但考慮到過去十幾年房地產市場的經驗,以及其他投資管道的風險和不確定性,居民持續增加房產投資的行為完全可以理解。而政策制定者應該考慮,如何通過經濟政策工具而非宣傳手段,改變普通群眾對房價的預期。

魏眾又表示,居民過度的謹慎性儲蓄,會對擴大國內消費造成一定負面影響。因此,通過經濟政策調整來影響城鄉居民的預期,從而改變其家庭資產配置策略,或許是一條可行的路。