有美國分析師揚言,Tesla價值僅50美元。圖為集團執行長馬斯克。(RTHK圖片)

恒大旗下的恒馳汽車最快要明年初才試產,年底才量產。(官網圖片)

內地的小鵬汽車,雖然暫時仍未有盈利可言,但已登陸美國資本市場。(資料圖片)

分析指Tesla 2030年銷量要達到1,090萬輛,才能實現42%的市場份額。(央視圖片)

今年以來,Tesla在美國的股價爆升4倍,電動車被譽為改變世界出行的新工具,內地企業也忙於趕熱鬧,香港上市的新能源車被追捧而炒上。然而近日有美國分析師揚言,Tesla有可能是華爾街最危險的股票,價值只是50美元。(文:易煬)

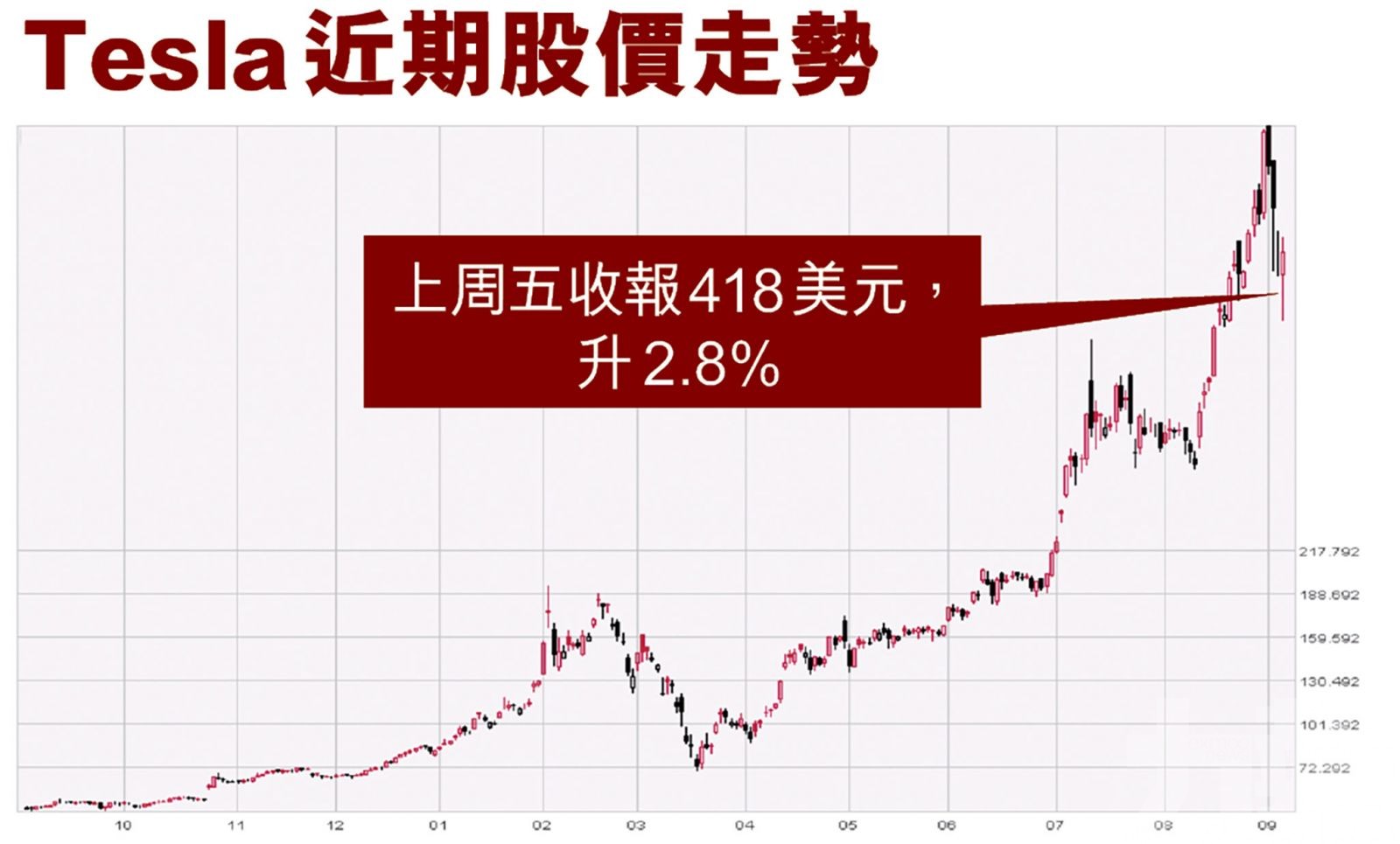

要數今年最受市場熱捧的股份,Tesla風頭肯定一時無兩,由年初每股約86美元水平,升到上月最高位見502美元,升幅接近五倍。然而,經過一輪勁升後,上周股價開始大幅回軟,兩天下插17%,上周五收報418.32美元,反彈2.8%。

Tesla每股只值50美元

研究公司New Constructs行政總裁David Trainer表示,Tesla有可能是華爾街最危險的股票,他強調該股基本因素根本不足以支持如此高昂的股價,事實Tesla每股只值50美元。言下之意,Tesla若回歸基本面,股價有可能要跌近九成。

Trainer根據Tesla汽車的平均售價估算,現時股價理應佔據著市場40%到110%的份額。以Tesla每輛5.7萬美元平均售價計算,2030年銷量要達到1,090萬輛,才能實現42%的市場份額。

將要塌下的紙牌屋

他更指出,即使人們如何想像Tesla最美好的前景,包括未來10年內生產3000萬輛汽車,並進入保險業務,邊際利潤等同豐田,縱使如此,Tesla現時股價仍然偏高。

事實上,Tesla的預期市盈率已高達159倍,難怪Trainer說:「我認為這是有史以來最大的,就要塌下的紙牌屋之一。」

對於世界第一的Tesla股價仿如建在浮沙城堡,在香港上市的內地電動車股價其實也充滿泡沫。恒大汽車(0708)大股東許家印揚言三年內投資450億元人民幣,更要成為行業的一哥,並擊敗馬斯克。

恒大汽車半年虧損23億

恒大汽車到目前仍然在研發,旗下的恒馳汽車根本未推出,甚至最快要明年初才試產,年底才量產。可是恒大汽車的股價已由年初六元水平,一度升至37.7元的高位,升幅五倍;即使近日回軟至26元水平,升幅也逾三倍。

恒大汽車目前別說盈利,反之虧損卻是嚴重,公司上半年虧損擴大48.9%至22.74億元人民幣,也即是說,並沒有市盈率可言。相比起Tesla的1089倍超高市盈率,恒大汽車情況更差勁。

至於早已開展電動車的比亞迪(1211),股價今年低位只是33元,一度升至7月的90元,升幅幾近兩倍。雖然比亞迪已有電動車推出,但暫時可說也未成氣候,

同時,內地的蔚來及小鵬汽車,雖然暫時仍未有盈利可言,但已先後登陸美國資本市場。此等公司全是專注電動汽車,在市場集資後,有一定資本去研發和生產;亦即是說,市場有多家電動車企競爭,要獨霸市場根本是十分困難。

傳統汽車要分一杯羮

除了現時的電動車商外,傳統車企也不甘後人,歐洲老牌車廠如寶馬、奔馳、大眾、奧迪、雷諾等,也都開展電動化轉型。那些車廠實力雄厚,擁有品牌,若能投入資源發展,對現時市場的電動車生產商無疑構成大威脅。

Tesla是華爾街最危險的股票,未必是錯,從基本面看確是如此;但股票有時是在氣氛及資金推動下而上升,特別是目前各國大放水,股市資金充裕,追逐故事而炒作,不排除調整後再上。當然,要投資新能源汽車,不論Tesla、本港或美國上市的股份,風險是十分高,投資者要量力而為。