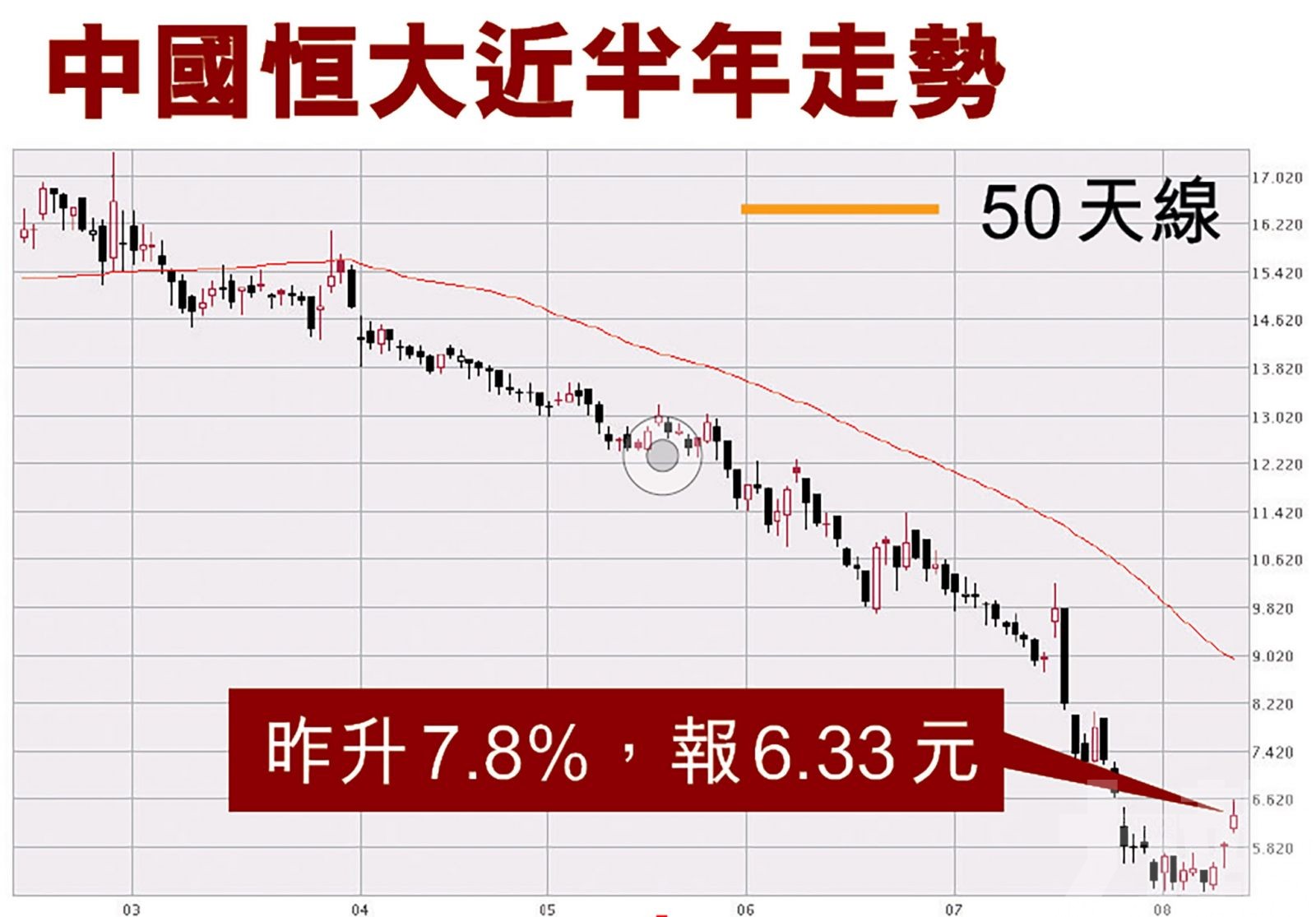

負債累累的中國恒大(3333)日前公布,確認正接觸投資者,探討出售恒大汽車(0708)及恒大物業(6666)部分權益。市場憧憬恒大事件有望解決,昨(11)日內房股應聲抽高,連帶物管股也跟升。恒大一度急升12%,收市升7.8%,報6.3元。恒大物業午後曾飆20%,收市升8.9%,報7.3元。

有分析指,近年內地為遏止樓價上升,以及減輕人民置房負擔,不斷收緊和規管房屋及物管政策下,基於政策風險考量,內房股和物管股難再像從前一樣有高估值。(文:產經組)

昨日多隻內房股應聲抽高,華潤置地(1109)升逾7%;萬科(2202)一度勁升逾9%,最終仍收升逾5%;中國海外(0688)升8.9%;碧桂園(2007)升逾2%;融創中國(1918.HK)三連升,一度升7.7%,收巿仍升5.5%。

物業管理股也走高,碧桂園服務(6098)升逾4%;華潤萬象(1209)一度升4.7%,收巿仍升3%;融創服務(1516)升7%。

恒大日前發公告指,正在接觸幾家潛在獨立第三方投資者探討有關出售本公司旗下部分資產,包括但不限於出售恒大集團上市附屬公司恒大汽車及恒大物業的部分權益,但尚未確定或訂立任何具體計劃或正式協議。市埸一直有消息指,多家實力超強的國資和民企,當中傳有萬科、保利等知名房企在其中。

有報導指,過去萬科曾多次出手接貨其他內房的資產。據萬科去年度業績,其現金及現金等價物為1,856.6億元人民幣,假如整個恒大物業賣給萬科會較吃力,因此由萬科牽頭集合數間企業一同收購業屬於合理。

內房物管股難回到從前高估值水平

不過市場分析認為,近年內地為遏止樓價上升,以及減輕人民置房負擔,不斷收緊和規管房屋及物管政策下,基於政策風險考量,內房股和物管股難再像從前一樣有高估值,至於恒大物業近日股價已累升三成,但認為該股短線波動大,承受風險高,仍有短線下挫的可能性,即使最後有「白武士」相助解決財債,轉手後估值亦未必回到過去水平,觀望最多升到8元高位。

摩通:板塊投資者料審慎 但勿忽視盈利

摩根大通發表報告,指過去一周內地房地產市場有多個消息,其中北京、杭州及惠州對買樓有新的要求;無錫推出第二輪的集中土地拍賣;中國恒大的情況亦有更新。

該行相信中央在房地產問題上,都是以「穩房價,穩地價,穩預期」為長遠目標,對土地拍賣則以「限房價,限地價,競品質」為短期主調,並可能擴至全國。

該行表示,發展商信貸風險目前正有序下降,市場關注點亦轉往基本面,利潤率料會於今年見底,並於明年以後復甦。目前房價似乎正朝每年單位數幅度增長,而土地價格較大機會向下。一二手樓價差可能趨向收窄,而去化率應回復正常化。

摩通:較偏好具防守性發展商

該行認為,政策前景變得更清晰,較偏好具防守性發展商。雖然投資者短期料維持審慎的看法,但亦不能忽視其盈利可見性高的特質,特別是有租金收入的企業,未來兩至三年似乎可有雙位數年複合增長率。

該行又看好龍湖集團(0960),予以增持評級,目標價50元;華潤置地(1109)予以增持評級,目標價41元;融創中國予以增持評級,目標價33元;中國恒大予以增持評級,目標價7.2元。

內地近年不斷收緊和規管房屋及物管政策。(東方IC圖片)

中國恒大確認正接觸投資者,探討出售恒大汽車及恒大物業部分權益。(路透社圖片)

市場憧憬恒大事件有望解決,內房股應聲抽高。(01圖片)