騰訊控股(0700)公布,截至2021年9月30日止三個月股東應佔溢利395.1億元(人民幣,下同),按年升3%;收入1,423.68億元,按年增加13%;每股盈利4.143元。期內非國際財務報告準則公司權益持有人應佔盈利跌2%,至317.51億元,低於市場預測的325.9億元。

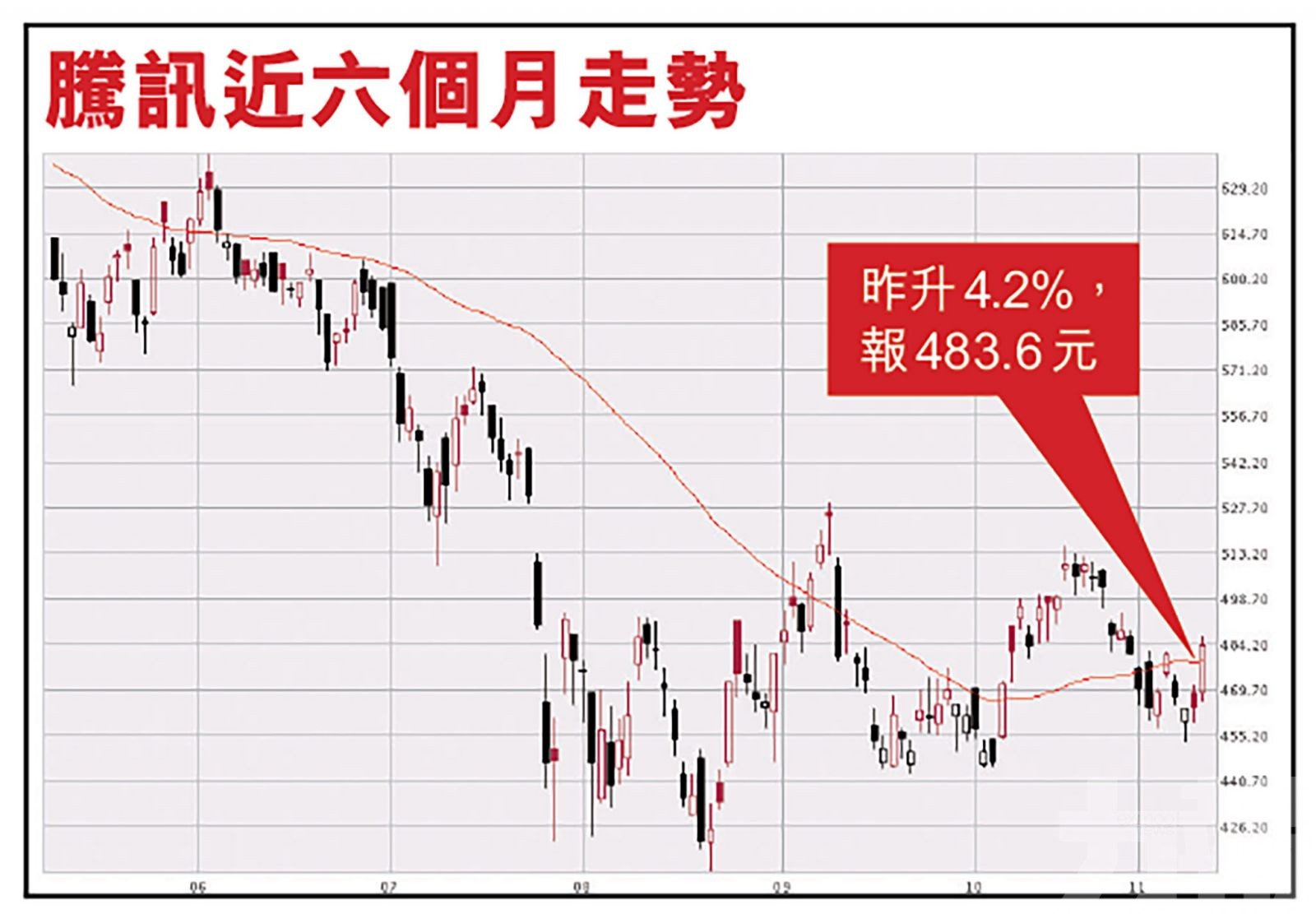

騰訊昨升4.2%,報483.6元。惟有分析試為,騰訊整體業績不算亮眼,未來廣告業務收入存疑,股價近期底部支撐位是450港元,故有機會再跌至450港元至460港元之間。(文:產經組)

昨日南向資金「北水」淨買入15.55億港元。騰訊控股、信達生物(1801)、中國海外發展(0688)分別獲淨買入4.95億港元、2.47億港元、2.45億港元。

騰訊九個月計算收入增加19%至4,159.3億元,公司權益持有人應佔盈利增加29%至1,298.64億元;每股盈利13.634元。業務分部方面,騰訊增值服務業務第三季收入按年增長8%至752億元,受到《王者榮耀》、《使命召喚手遊》及《天涯明月刀手遊》等遊戲的推動,本土市場遊戲收入按年增長5%至336億元。國際市場遊戲收入增長20%至113億元,或按固定匯率計算增長28%。

國際市場遊戲收入按年大增兩成

公司全面落實中國的未成年人遊戲防沉迷最新規定,未成年人在本土市場遊戲時長的佔比為0.7%,較2020年9月的6.4%顯著下降。於2021年9月,未成年人在本土市場遊戲流水的佔比為1.1%,亦較2020年9月的4.8%顯著下降。

另外,網絡廣告業務收入按年增長5%至225億元;金融科技及企業服務業務收入按年增長30%至433億元。

伍禮賢:發展海外市場以平衡監管風險

光大新鴻基證券策略師伍禮賢表示,整體在市場預期區間偏下水平,而備受外界關注的遊戲業務,未成年人流水佔比顯著下降,國際市場遊戲業務收入大增,騰訊大力投放資源發展海外市場,平衡內地監管風險,但由於佔比僅15%,短期內或未能抵消本土未成年人市場的流失,但相信騰訊遊戲業務收入將在第四季有大幅增長。

至於騰訊曾承諾投入共同富裕項目,是否會對公司資金構成壓力?伍禮賢就認為,由於騰訊尚未公佈具體細則,短期內不會對公司業務及資金造成影響,但對市場而言,加大了投資者的戒心。

由於騰訊整體業績不算亮眼,未來廣告業務收入存疑,伍禮賢指,騰訊股價近期底部支撑位是450元(港幣,下同),故有機會再跌至450元至460元之間。

高盛:騰訊將受惠元宇宙發展

高盛在績前曾發表研究報告,該行指近期元宇宙概念興起,高盛認為騰訊作為全球最大遊戲公司及中國最大社交平台,隨著元宇宙發展,公司在遊戲中提升社交參與度的戰略,以及海外遊戲相關投資等,將有助於推動海外遊戲收入及利潤增長。

至於監管部門對開屏廣告的整改等相關法規,高盛認為騰訊增長相比同行更具韌性,故對第三季及近三年收入與淨利潤預測大致不變,調整幅度介乎0%至下降2%,目標價由755元降至748元。

騰訊第三季期內非國際財務報告準則公司權益持有人應佔盈利跌2%,至317.51億元,低於市場預測的325.9億元。圖為主席馬化騰。(互聯網圖片)

受到《王者榮耀》、《使命召喚手遊》及《天涯明月刀手遊》等遊戲的推動,騰訊本土市場遊戲收入按年增長5%至336億元。(互聯網圖片)

高盛認為騰訊作為全球最大遊戲公司及中國最大社交平台,將受惠元宇宙發展。(互聯網圖片)