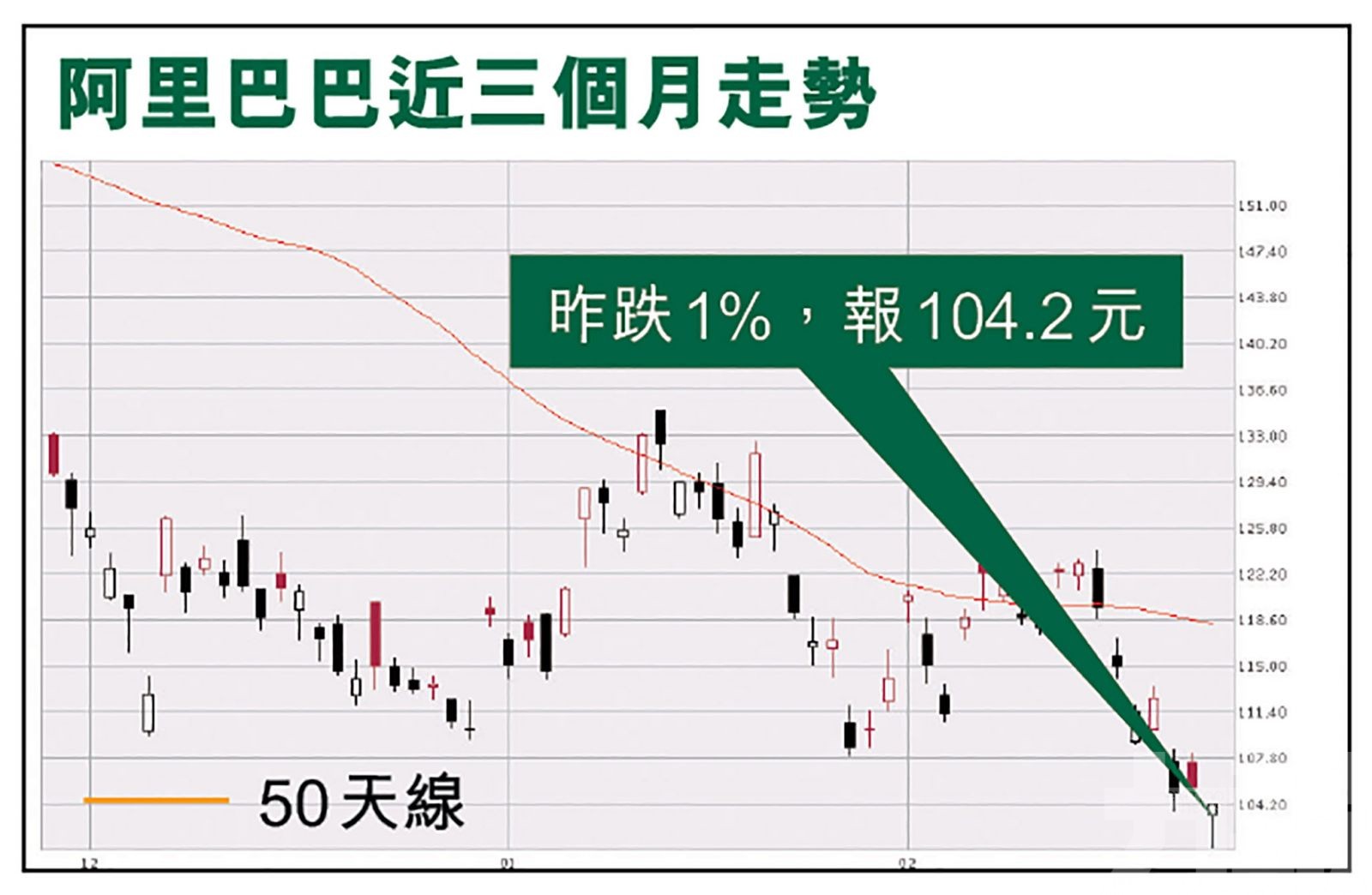

阿里巴巴 (9988)上周公布截至去年底的第三財季收入遜預期,盈利倒退未見曙光,外資大行紛紛下調阿里相標價以至投資評級。阿里昨早低開近2%後,早段跌幅反覆擴大,最低見100.7元,大跌逾4%,再創來港上市新低,收巿仍跌1%,報104.2元。

綜合分析意見,普遍預期宏觀經濟下行續拖累收入表現,加上競爭逐增及商家補貼趨升等影響持續,阿里收入及盈利復甦路途漫長。但亦有意見指,阿里的股價和市值正被低估,目前是很好的加倉機會。(文:產經組)

昨日阿里的表現對比騰訊(0700)及小米(1810)微跌不足1%,美團(3690)及京東(9618)倒升逾1%,在ATMXJ中表現仍為最差。

阿里截至去年12月底止的第三財季,季度營收2426億元(人民幣,下同),略差過預期的2,449億元,當中核心電商收入按年下降1%。期內純利204億,按年跌74%;經調整淨利潤446億元略較市場預期為佳,按年仍跌25%。

大和:阿里業績令人失望

其中,大和將阿里目標價由160元(港幣,下同)下調至155元。大和直言,主要分部收入及利潤率均不及預期,業績令人失望。大和指出,儘管已預期阿里客戶管理收入收入未來兩至三個季度前景疲軟,但仍對雲業務的放緩感到失望,並預計阿里新業務將會需要數年時間才會有成果。

大和又提到,儘管任何針對Lazada、盒馬鮮生、菜鳥及雲業務的分拆或引入新投資的計劃可釋放股東價值,但相關業務收入增長放緩將損害估值。大和提到,市場過度沽售阿里,阿里目前估值吸引。

晨星:料阿里整個財年收入增20%

另外,晨星發表報告指,相信現時阿里的股價和市值正被低估。隨著經濟復甦及阿里減少對商家的資助,預計截至今年3月底,阿里整個財年的收入增長為20%,2023財年收入增長達21%。因此,該行認為,目前是很好的加倉機會,維持對阿里巴巴的目標價182元(美股為每股188美元)。

晨星表示,目前市場憂慮監管再度收緊,以及有更多與共同富裕有關的措施出台,預計這些訊息會持續在近期影響投資者的情緒。另一方面,阿里巴巴旗下新業務的盈利能力在提升,如社區電商品牌「淘菜菜」、淘寶特價版等,有助促進本地消費業務,並提升中國消費者的消費情緒和信心。

雖然分析員下調後最新目標仍遠高於現股價水平,惟阿里收入及盈利未見任何改善苗頭,加上俄烏戰事下俄羅斯遭美國及西方盟友嚴厲制裁,中資股亦遭鼓吹風險溢價上升,令現階段撈底阿里勝算更難測。

由於預期宏觀經濟下行續拖累收入表現,加上競爭逐增及商家補貼趨升等影響持續,阿里收入及盈利復甦路途漫長。但巿場仍有聲音認為目前是加倉時。(互聯網圖片)