港股五連跌表現續淡,恒指收報19,044點,跌0.9%。港股中期業績期過後,市場已為全年業績預期做定部署,而多間大行亦逐一發表個別行業前景展望。科技股原來為港股市場上的「寵兒」,現時則被貶為「落水狗」,有大行認為,部分科技類股份仍有長期利好因素支持,具有投資價值;惟部分則仍受累負面因素不少,並不適宜進取投資。

現時市場對於科技股板塊估值不高,有大行則認為部分股份仍值得投資。(網絡圖片)

國產化替代為其中一個投資題材,里昂於報告中表示,雖外圍加息及環球經濟不穩,會利淡軟件股份估值,但長遠仍受惠內地持續推進數碼化,以及政府實施國產化軟件替代,料相關SaaS(軟件即服務)相關股份將受惠,惟基於最新情況,分別對兩隻股份,包括金碟(0268)及明源雲(0909)預期有所調整。

該行指出,金碟預計全年收入增長兩成,當中雲業務收入料有最多四成增長,管理層計劃於2024年業務可收支平衡,加上集團在內地業務位置較佳,訂閱服務形式有望持續增長;重申「買入」評級,惟下調目標價至18.2港元。而明源雲則由於與內地樓市關聯度較高,其達77%的SaaS服務來自於內房行業,在目前情況下,估計今年將錄得虧損;故將目標價大削近半至6.6港元,評級亦降至「跑輸大市」。

科技股卻受累內房因素 明源雲被叫沽售

雖屬科技股但卻受到內房市況影響,明源雲明顯最被看淡。高盛報告表示,明源雲年初至今股價累跌逾六成,基於近期持續來自於內房市場的壓力,認為其經營展望仍具挑戰性;此外,公司對新產品的大量投資或拖慢其增長動力,並隨著應收賬款及撇賬增加,造成利潤率壓力。

該行預計,公司積極研發新平台「SkylinePaaS」,國企開發商對IT需求增加,以致其毛利率受壓,料下半年收入將按年跌8%,經調整營運利潤率跌4.4的百分點;並預期內房行業收緊政策,或會繼續降低明年及其後銷售和投資的能見度。對其首予評級即為「沽售」,目標價5港元。

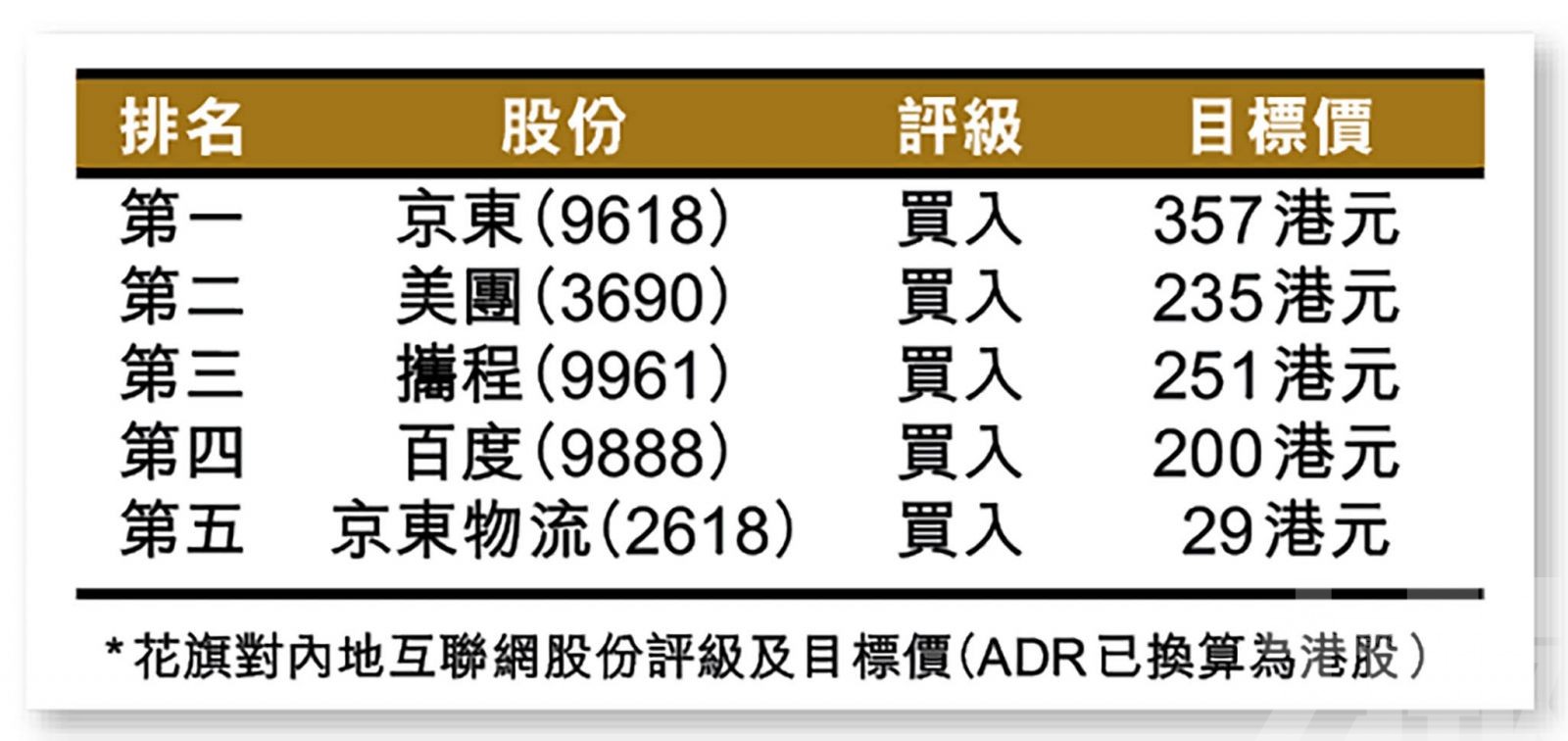

花旗首選電子商務遊戲排在最後

對於科技板塊龍頭的互聯網行業方面,花旗報告表示,內地互聯網股份次季度業績優於預期,特別在盈利表現上,而該行對行業的偏好,首選為電子商務,其後為本地服務、在線廣告,最後才是在線遊戲,因預計相對較慢和較少批量遊戲審批,將推後國產遊戲常態化的時間,而追求高質素增長及提高盈利能力,仍是市場焦點。該行指出,據其所研究覆蓋的38間內地互聯網公司中,共23間於次季的收入及盈利優於預期,而按第三季指引,有兩間收入指引優預期,五間收入指引遜於預期。

花旗提到,現時對第三季發表評論仍為時尚早,但鑑於9月內地部分省市疫情再度出現,故謹慎地假設當月的經濟活動及復蘇趨勢將被打亂;儘管如此,該行估計第三季整體表現仍應優於第二季,料至第四季度或會在「二十大」會議後有刺激支持,因此審慎樂觀認為,第四季將為今年營運最好的季度。

*花旗對內地互聯網股份評級及目標價(ADR已換算為港股)