大行指現時內險股估值偏低且派息率高,首選平保及國壽兩大龍頭。 (網絡圖片)

港股昨日假期休市,恒指上星期收報19,362點,全周累計跌0.5%。內地險商業績於去年大幅放緩,疫情的不確定性令償付費用增加,同時保險銷售受制於人員往來限制,亦拖累新業務價值表現。然而隨著上半年業績公布,大行對險商前景轉趨樂觀,認為強勁的籌險復蘇周期將至,將帶動險商盈利增長及增加派息。受惠行業氣氛好轉,內險股上星期五表現造好,平保(2318)及國壽分別收升5.3%及3.3%。

回顧上半年業績,平保收入按年跌2.9%至6,676億元(人民幣,下同);純利按年升3.9%至603億元;中期息多派0.04元至0.92元。期內,新業務價值下跌28.5%至196億元,內含價值較去年底增長3.4%至9,066億元。另外,財險業務則下跌22.3%至84億元。

國壽方面,上半年收入按年跌3.8%至5,167億元;純利按年跌38%至254億元;維持中期不派息。期內,新業務價值下跌13.8%至257億元;內含價值較去年底增長4%至12,509億元。

內地疫情封鎖 反對險商業績有利

對於上半年險商業績表現,大摩表示,按美國通用會計準則(US-GAAP)下,上半年內地及香港險商的盈利按年下跌逾20%,按市值計價的損失成為主要拖累;其中,人保(1339)是唯一錄得盈利增長的險企,而眾安(6060)則錄得虧損。該行認為,壽險的新業務價值及盈利仍在下跌,但上半年亦看到一線希望,包括經紀收益及經紀人數開始穩定,而中國太平(0966)於次季的新業務價值更出現增長。

大摩預期,壽險股於下半年重新進入增長階段的機會上升,而在疫情封鎖的幫助下(因導致人流及經濟活動下降,出現意外的機會降低),多數險商的綜合成本率(CoR)有所改善,平均下降2.2個百分點至98.7%。隨著內地疫情增加封鎖等原因,該行估計財險公司的盈利表現在下半年有望再勝預期。

內險行業焦點 將轉向資本回報

摩通報告表示,內險股上半年的業績,確認基本面改善及盈利風險退卻,加上資產負債表繼續去除風險,以及有充足的償付能力資本。該行預期,風險降低將令今年餘下時間市場對行業的焦點,轉向業務/盈利增長及資本回報;更重要的是,由於2023年起將採用新會計準則,令內地債券收益率下降,不會明顯地削弱保險公司盈利。

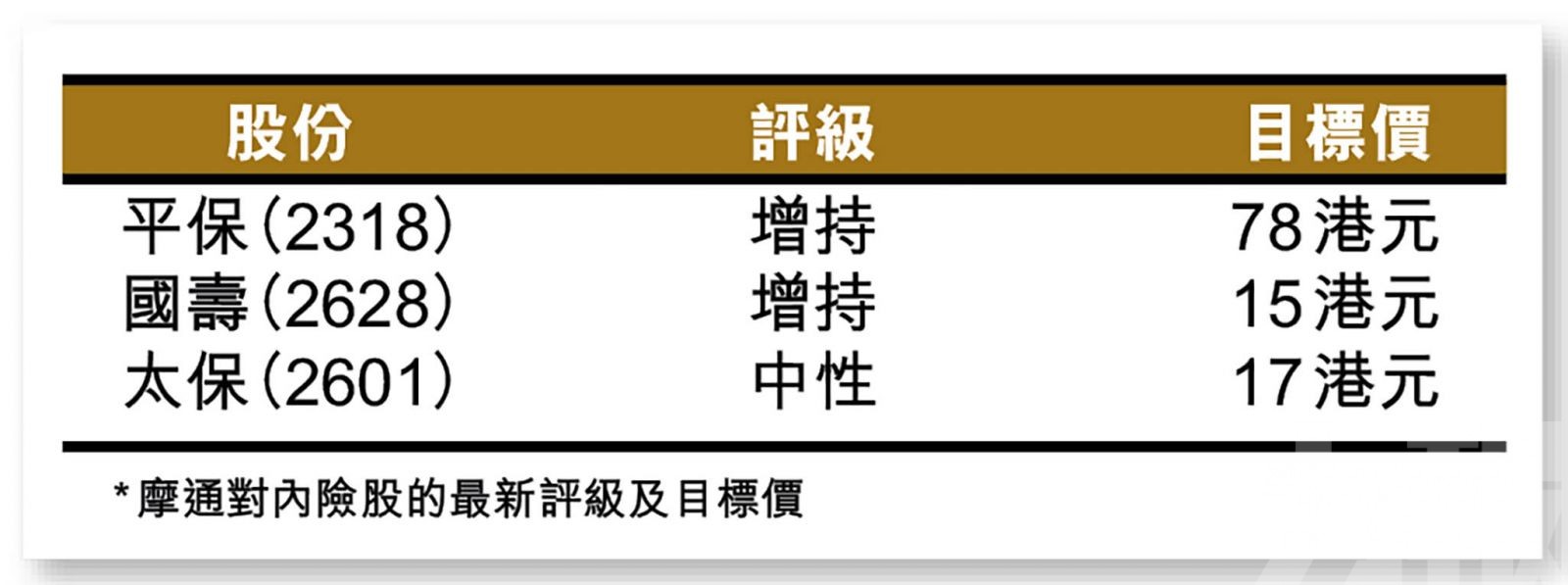

摩通認為,在港股上市的內險商估值尤其吸引,現價平均相當於今年市盈率6位左右的低位水平,同時有逾6%的股息收益率;對內險股首選為平保(2318)及國壽(2628),料兩間公司將受惠強勁的壽險復蘇周期,並預期未來一至兩年有派息增長。