美團業績反映業務喜中帶憂,拖累其股價出現沉重沽壓。(網絡圖片)

港股本周開局後持續走弱,恒指昨日再度跌穿萬七關口,收報16,993點,跌2.1%。藍籌股當中尤以美團(3690)表現最差,公司早前公布季績,雖然業績繼續呈現高雙位數反彈,惟當中亦透露出一些隱憂,包括核心的外賣業務增速放緩,以及新業務扭虧為盈的時間未明等。對於今年來股價大幅腰斬,美團亦宣布回購以提振信心,惟消息仍未能扺銷績後的龐大沽壓。美團收報90.45港元,大跌12.2%,股價創近三年新低。

美團公布截至9月底止第三季業績,收入按年升22.1%至764.67億元(人民幣,下同);純利按年升1.95倍至35.93億元。撇除非經常性項目,經調整純利則按年升62.4%至57.27億元。

按業務劃分,核心業務收入按年增長24.5%至577億元,當中配送服務收入增長14.3%至230億元,佣金收入則增長30.5%至210億元。另外,新業務收入增長15.2%至188億元,來自新業務的虧損則收窄至51億元,相對上年同期虧損68億元。

推十億美元回購 冀提振市場信心

雖然美團疫後的業績能見到復蘇跡象,但市場似乎認為其恢復步伐並非穩健,該股今年來股價累計跌幅接近50%,較其他藍籌科技股表現更差。

為支持股價並挽回市場信心,美團亦公布了回購計劃,公司宣布自12月1日起,將根據此前股東大會上的授權,在公開市場上回購金額不超過10億美元的股份。美團認為,回購可展現對自身業務的前景充滿信心,而且最終會為公司帶來裨益及為股東創造價值;公司亦指,現有財務資源充以支持回購計劃,同時維持穩健的財務狀況。

據業績報告顯示,截至9月底止,美團共持有現金及等價物251億元,並有短期投資共1,085億元。

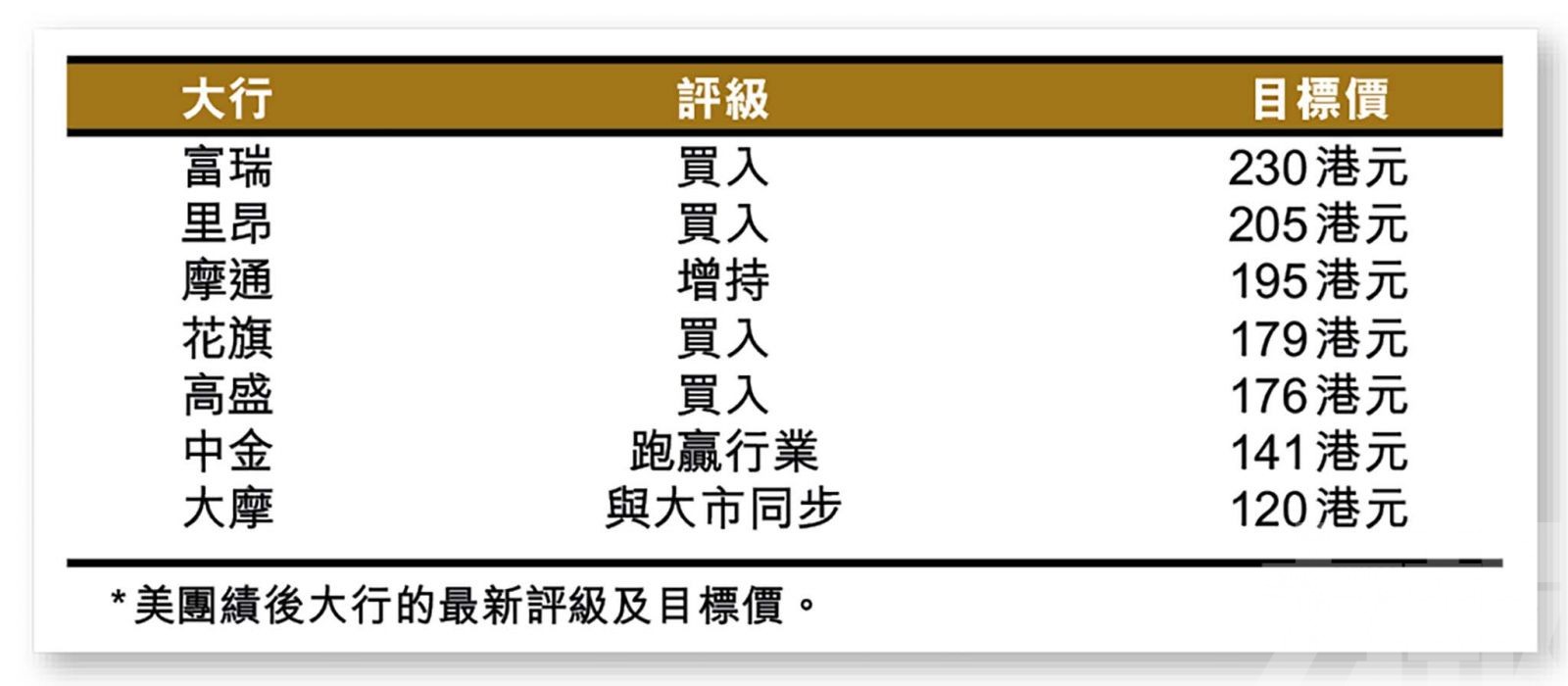

大行對前景看法漸趨審慎

富瑞報告表示,美團上季業績優於該行預期,管理層料第四季外賣配送量增幅,應與首九個月相若,但平均單價或按年下跌,因去年基數較高;該行則估計,美團來季外賣收入將放緩,但仍看好其在餐飲平台策略的執行力,而且配送業務基本面持續改善。

大摩報告則指,美團季績符預期,但由於外賣業務仍受到宏觀疲弱影響,料增速將會放緩;到店、酒店及旅遊業務則受到競爭壓力;新業務方面,扭虧為盈的時間表仍存在不確定性,料至2026年才能盈利。該行表示,對美團前景看法漸趨審慎,主要由於消費復蘇慢於預期,為核心業務帶來影響;預計公司第四季收入按年增長21%至725億元,經調整純利則增長1.8倍至24億元。