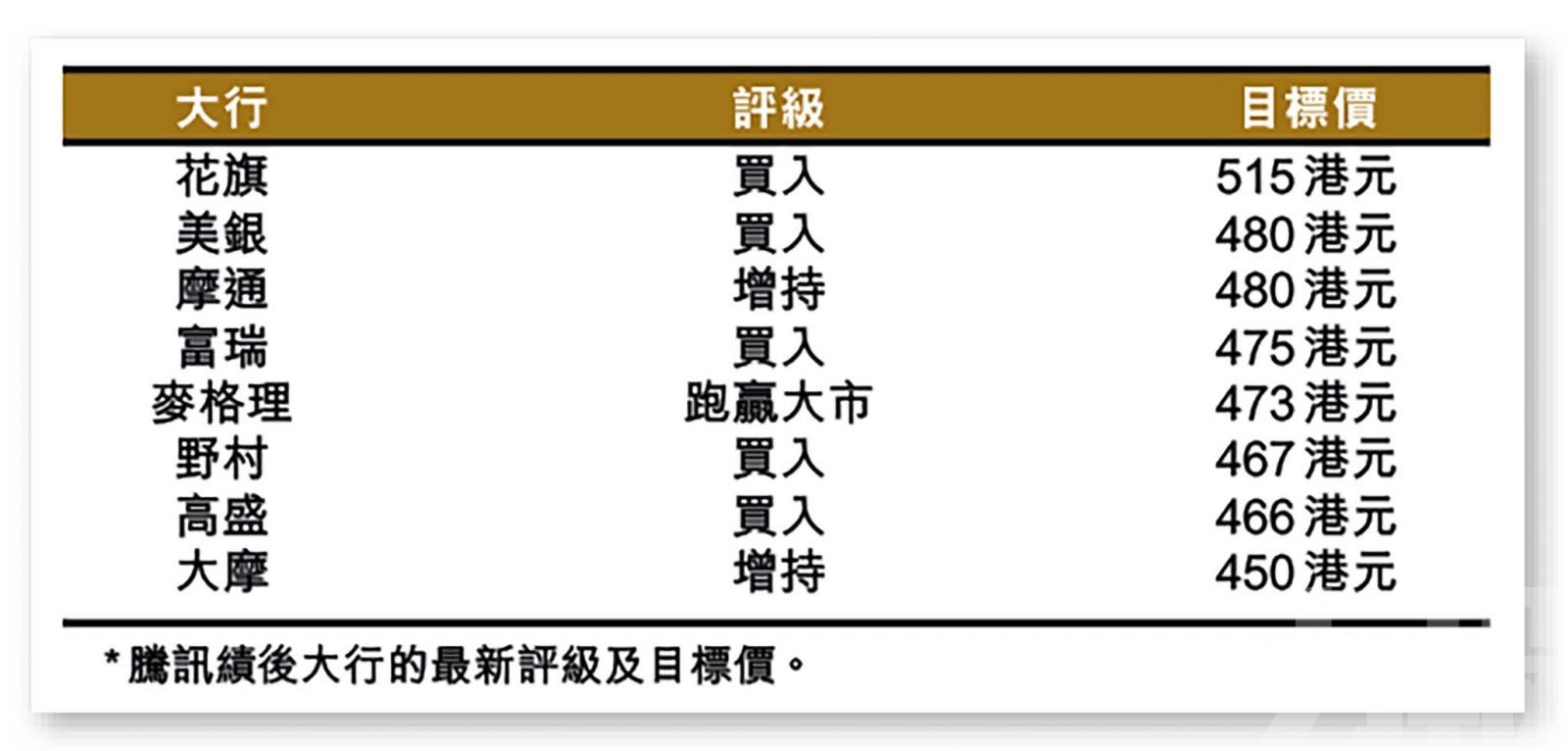

騰訊業績勝預期進一步加速近期升勢,推動股價重上400港元關口。 (網絡圖片)

美國日前公布數據顯示通脹降溫,市場再受減息預期刺激,港股亦受惠外圍市場帶動,恒指收報19,376點,1.6%。龍頭股騰訊(0700)昨日再成市場焦點,公司首季業績勝過預期,而且遊戲業務有顯著復蘇跡象;該股績後獲多間大行一致唱好,認為已基本重拾增長動力,而且在巨額回購計劃支持下,股價將有進一步上行空間。騰訊績後收報397港元,升近4%,股價創超過一年新高。

騰訊公布截至3月底止首季業績,收入按年升6%至1,595億元(人民幣,下同);純利按年升62%至419億元。撇除非經常性項目後,經調整純利則按年升54%至503億元。

按業務劃分,包括遊戲、音樂及視頻在內的增值服務收入按年下跌0.9%至786億元;其中,本土遊戲收入下跌2%至345億元,國際遊戲收入則增長3%至136億元。另外,網絡廣告收入按年增長26%至265億元;金融科技及企業服務收入增長7%至523億元;至於其他收入則增長1.1倍至21億元。

騰訊於今年3月宣布將回購規模增加一倍,由去年490億元增至今年逾1,000億元;管理層在業績會上表示,雖然近期公司股價回升,但考慮到長期前景後,認為在目前股價回購仍具吸引力。

遊戲業務正重拾增長動力

花旗報告表示,騰訊首季收入及盈利均超出市場預期,為全年業務定下良好開局;該行提到,集團旗下遊戲業務重拾增長動力,除了新作《地下城與勇士》的推動外,主力大作《王者榮耀》及《和平精英》等表現亦有復蘇。

摩通則表示,騰訊首季業績正面,內地遊戲收入改善,而且廣告收入增長強勁;該行指出,公司在去年同期高基數之下,今年首季遊戲收入仍大致持平,預期在新遊戲推出的帶動下,次季遊戲收入將恢復增長。該行考慮到騰訊業績,以及股東未來的資本回報前景,重申仍然看好該股。

相對增長前景 估值仍算便宜

另外,高盛報告指出,騰訊首季增長動力明顯,盈利表現好過預期;該行指,騰訊正以近十年來最快的速度增長,而聯營公司及其他股權投資的盈利能力亦有提升,為集團盈利增長帶來貢獻,並產出自由現金流,足以支持派息及年度回購計劃。

而美銀則認為,騰訊股價仍具上行空間,主要基於次季收入增速加快,以及盈利展望上調。該行表示,騰訊的市場地位及盈利能見度穩固,並具有長期潛力及股東回報前景;而目前市盈率僅為中雙位數,相對兩成以上的經調整盈利增長率,估值屬於便宜。該行預期,短期股價催化劑包括遊戲業務增長、宏觀經濟復蘇、以及具規模的回購支持。