小米新款電動車早期訂單表現理想,公司透露來季將單獨呈列該業務的收入。 (網絡圖片)

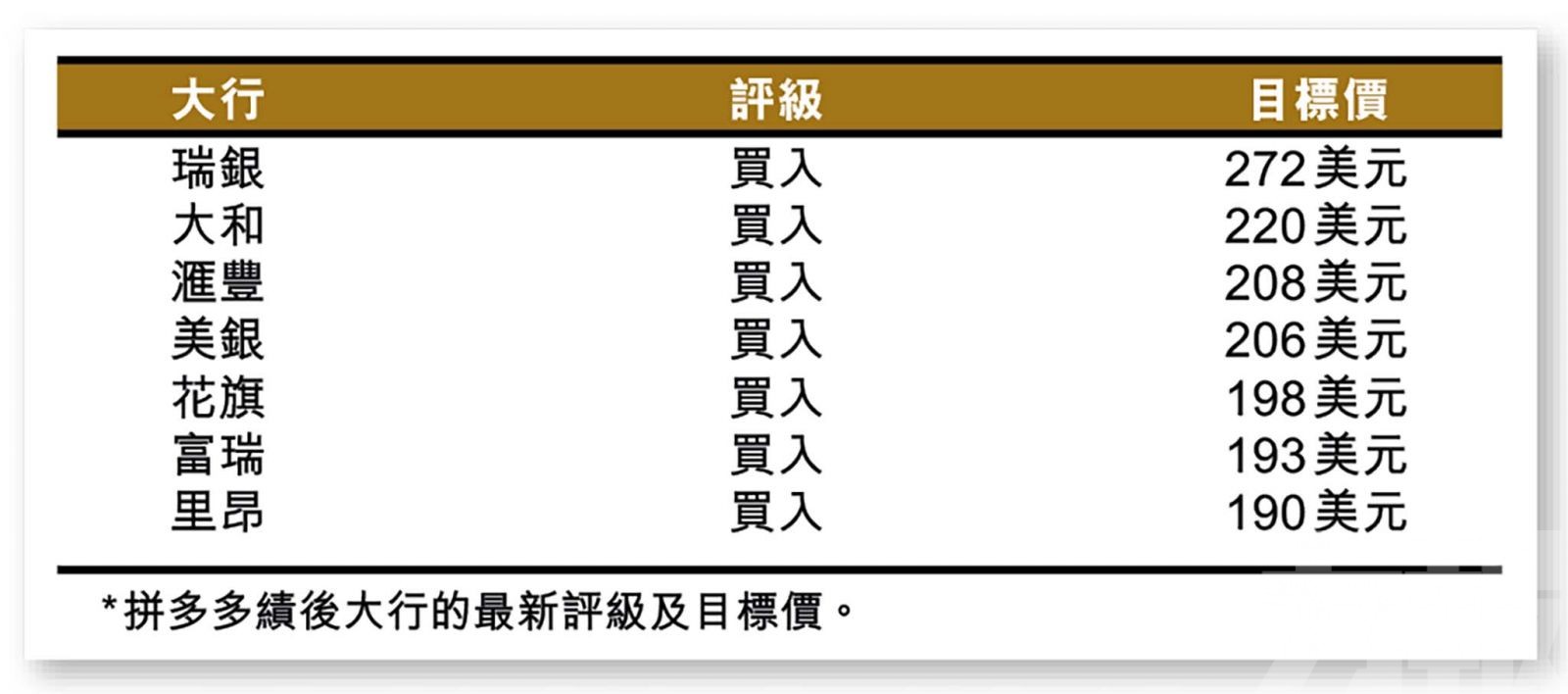

美股大市繼續攀登憂慮之牆,雖然多項因素不時影響市場情緒,但整體升勢未有改變,標普500指數收報5,304點,全周累計持平。作為僅於美股上市的龍頭中概股,拼多多(PDD.US)股價表現遠較同業強勢,而該股公布的首季業績亦再超市場預期,多項指標均呈現指數增長,旗下海外電商平台「TEMU」仍是最大增長動力。拼多多續後兩日累升7.1%,收報157.57美元,創逾三年新高。

拼多多公布截至3月底止首季業績,收入按年升131%至868億元(人民幣,下同);純利按年升246%至280億元。撇除非經常性項目後,經調整純利則按年升202%至306億元。

按業務劃分,線上營銷及其他收入按年增長56%至425億元;交易服務收入則增長327%至444億元。

公司在業績報告中表示,首季業務主受惠於經濟恢復增長,春節季節性消費,以及以舊換新等利好政策;同時亦反映平台推動優惠及提升服務的結果。

TEMU商品交易額大幅增長

花旗報告表示,拼多多首季業績再超預期,表現令人印象深刻。該行估計,TEMU的商品交易總額(GMV)或已達至100億美元;另外,隨著毛利率按季由60.5%提高至62.3%,結束連續五季的下跌趨勢,或反映TEMU的銷貨成本已有明顯改善。該行預期,TEMU今年GMV將按年增加196%至469億美元,帶動該業務收入增長205%至228億美元。

就內地業務方面,花旗表示,隨著阿里(9988)及京東(9618)增強在優質商品的競爭性定價,預期拼多多將需要加強在農村社區的客戶服務,以確保可比較的高質產品。該行預計,公司今年線上營銷收入將增長35%;惟亦提到,由於推動百億補貼計劃,下半年定價壓力或會加劇。

花旗上調拼多多2024至26財年的收入及盈利預測;並預計今年收入按年增長68%至4,168億元,經調整純利按年增長35%至1,439億元。

管理層對TEMU的表現反應低調

大和報告則表示,拼多多首季業績中,各項指標均明顯勝過市場預期。該行引述管理層在業績會上提到,不應基於過去幾季的表現,來預測公司未來的盈利能力,同時亦強調市場競爭仍在加劇。該行指出,管理層並不太多提及TEMU平台的表現,但該行認為,從GMV及毛利率的表現來看,該業務的收入及盈利能力均有著顯著改善。

大和預計,隨著TEMU業務的虧損收窄,將抵銷公司在供應鏈及服務投資方面的影響,因此上調公司今明兩年盈利預測。