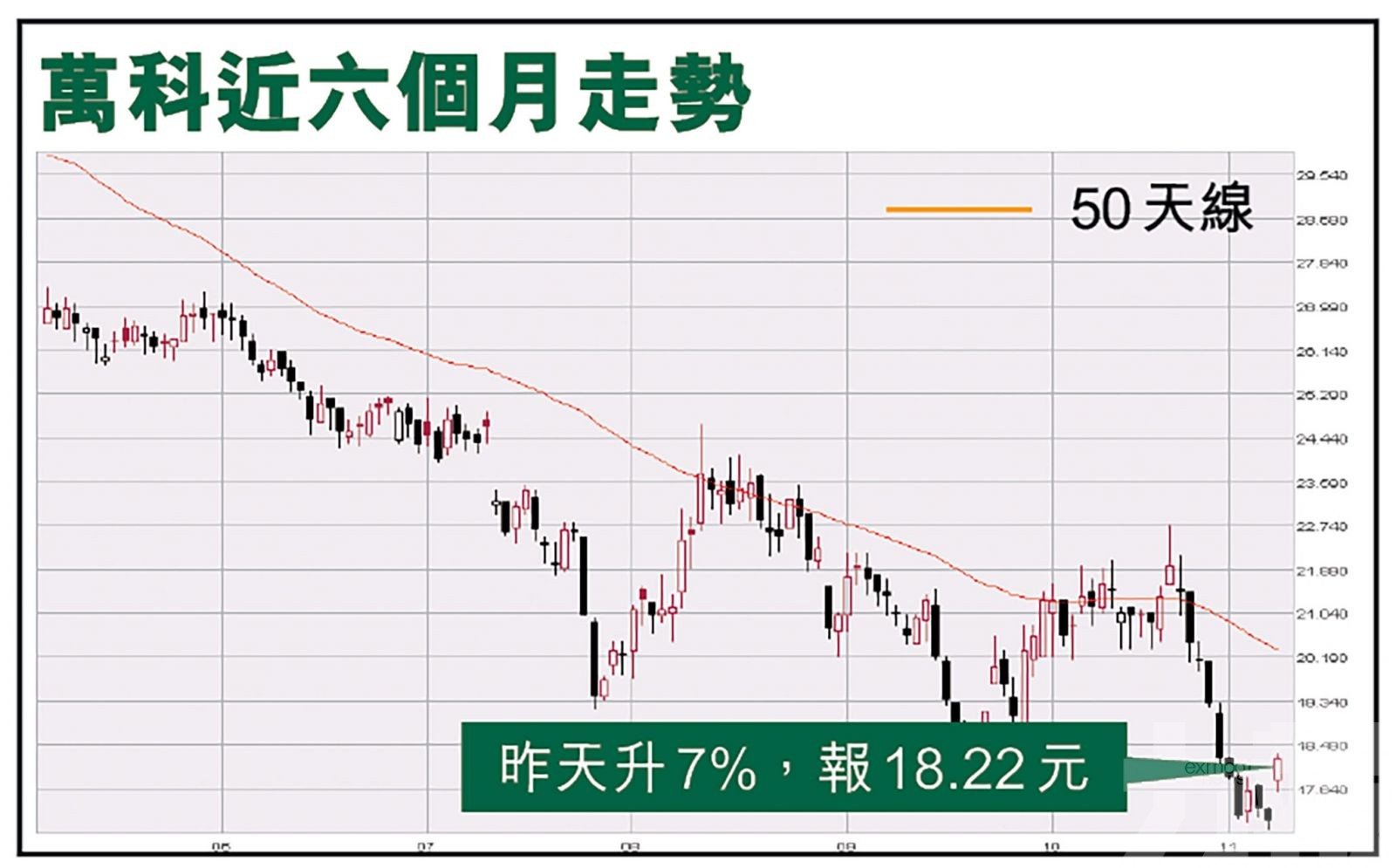

萬科(2202)計劃分拆物管業務旗下物業管理公司萬物雲空間在香港上市,股價昨日抽高,收升7%,報18.22元,成交有4.59億元。

惟有大行擔心內地房地產業挑戰大,萬科難免盈利會受壓,故削其目標價9%至20元。(文:產經組)

萬科計劃分拆旗下物業管理公司萬物雲空間來港上市,萬科持有62.9%股份。該公司今年上半年營業收入為103.83億元人民幣,營業利潤達10.43億元人民幣。

萬物雲空間主要經營範圍為物業服務、家政服務、與物業管理相關的房屋維修和養護、樓宇機電設備、環境衞生及園林綠化設計等。

摩通削萬科目標價9%

萬科計劃分拆物管業務在香港上市,摩通發表報告,擔心內地房地產業挑戰大,削萬科目標價9%至20元。報告指出,物管業務分拆後,萬科仍會持有控股權,料物管業務市值可達到150億美元,相當於萬科市值三成。

摩通又指,萬科淨負價率比同業低,但內地房地產業挑戰大,難免盈利會受壓,重申「中性」評級,目標價從22元,削9%至20元。

野村:分拆步伐較預期快

不過,亦有大行亦持正面看法,野村發表研究報告指,萬科宣布計劃分拆物業管理業務萬物雲,步伐較預期中快。

野村指,假設萬物雲的估值為2021財年預測市盈率的45至50倍,其市值將達到1,040億至1,160億元,預期市值佔萬科目前市值的約53%至59%,但計及其領先市場地位,實際市值有可能高於預期。不過野村亦提到,萬物雲盈利水平為內地物管行業中最低,2020財年淨利潤率僅8%,為同業平均水平的一半。

另外,瑞銀則指出,分拆事項將有利萬科,可助其改善負債比率,將其由「三條紅線」中的黃級降至綠級,以及有助投資者注意其非物業業務隱藏價值。不過,此舉或會為行業帶來負面影響,因集資額或佔行業今年來集資額的36%至52%。給予其「買入」評級,目標價31.6元。

萬物雲空間主要經營範圍為物業服務、家政服務、與物業管理相關的房屋維修和養護、樓宇機電設備、環境衞生及園林綠化設計等。(互聯網圖片)

萬科計劃分拆物管業務旗下物業管理公司萬物雲空間在香港上市。(互聯網圖片)