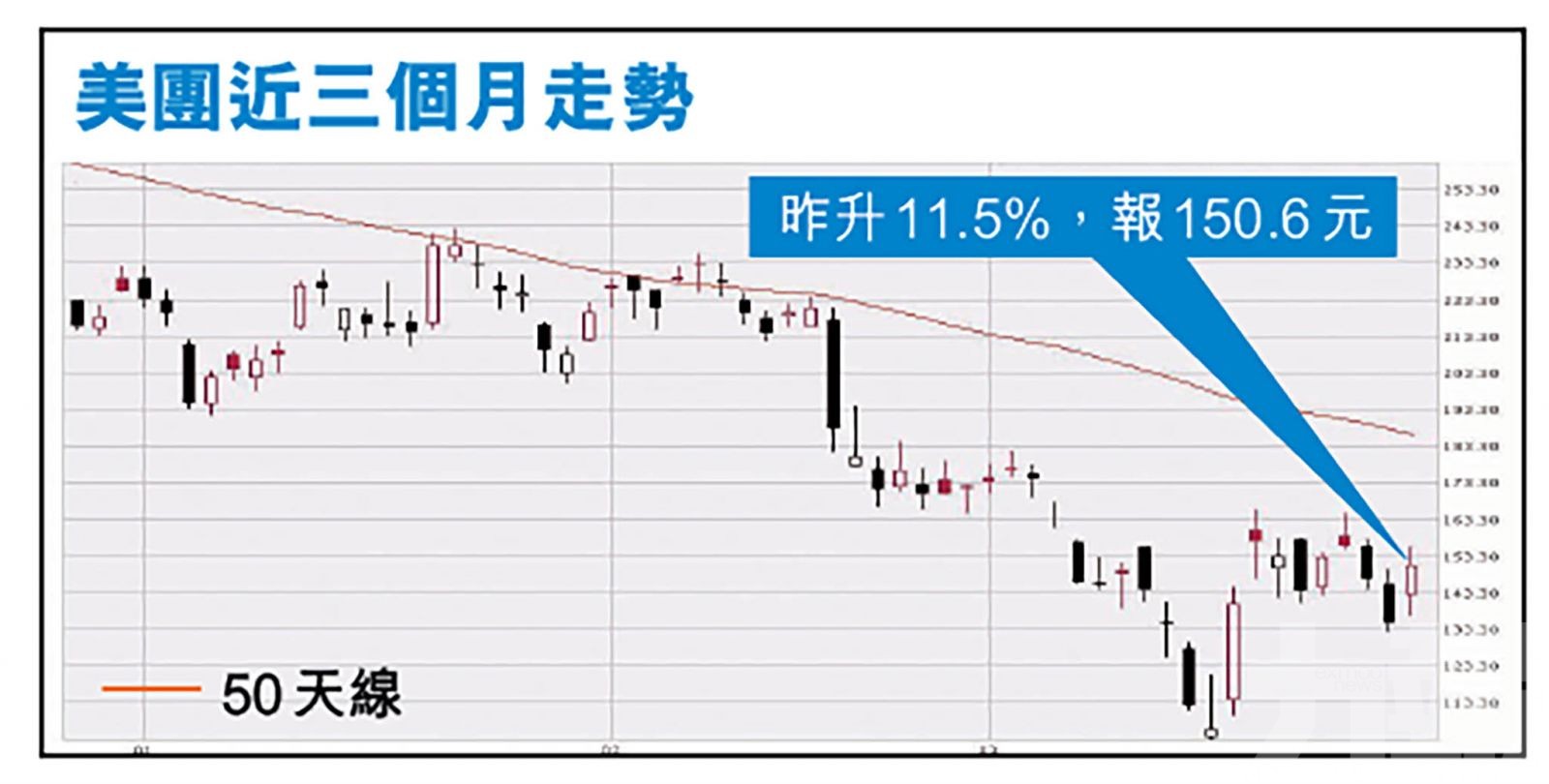

美團(3690)上周五(25)收市後公布去年業績,虧損57.9億元(人民幣,下同)勝預期,美團股價昨(28)日走勢凌勵,最高曾升逾14%,為表現最好藍籌,收市升幅收窄至11.6%,報150.6港元。

惟因應內地疫情未穩,多間券商調低其目標價,亦有分析認為,現時美團業績最關鍵的問題在於新業務方面,單計新業虧損已超過美團整體虧損金額。市場缺乏投資憧憬,即使美團股價上升亦只是反彈,預計之後股價亦有可能因市場氣氛而波動。 (文:產經組)

美團上周公布2021年第四季業績,去年第四季經調整虧損為39.35億元,按年增加174%,勝預期虧損57.9億元;收入為495.23億元,按年升30.6%,勝預期的493.2億元。

美團第四季外賣業務收入按年增長21.3%至261億元,經營溢利按年增加至96.7%至17億元;到店、酒店及旅遊業務收入按年增加22.2%至87億元,經營溢利增加38.1%至39億元;新業務及其他收入按年增長58.7%至147億元,經營虧損按年擴大70%至102億元,而經營虧損率則按季收窄至69.5%。

新業務「燒錢」有潛在風險

耀才證券研究部總監植耀輝表示,以美團第四季業績來看,單計新業虧損已超過美團整體虧損金額。市場近年已經改變對「燒錢」經營的看法,對未有業績盈利的公司或會失去耐性,市場亦不會期望美團有「閒錢」作回購股份。

而美團在業績公布前曾跌逾一成,植耀輝認為,即使美團股價在業績後上升亦只是反彈,因其業務與其他公司比仍然是虧損狀態,若遇上市場氣氛變差,股價亦很有可能再下挫。

摩通料美團將保持區間波動

摩通指出,美團缺乏短期催化劑及盈利支持估值,股價將保持區間波動,並將其2022及2023財年收入預測各降3%及5%,重申「減持」評級,目標價則由90港元,上調至105港元。

該行指出, 因對外賣的監管壓力似可控,且美團投資虧損按計劃收窄,對其監管風險愈趨樂觀。不過,內地疫情再燃,加上今年下半年復甦存在不確定性,預期美團上半年外賣及到店收入增長將放緩至中十位數水平。

滙豐削美團近一半目標價

滙豐研究發表研究報告指出,疫情對今年以來美團的核心營運(如外賣、店內、酒店及旅遊)再次造成損失,相信至少在今年上半年將持續拖累公司收入及盈利。該行將美團2022及2023財年收入預測分別下調4%及8%,純利預測亦降5%及12%。

該行提及,美團仍對長線外賣訂單和盈利達標具信心,並無股票回購計劃。該行將目標價由325港元削至175港元,以反映對長期經營盈利較保守的增長預測,維持「買入」評級,認為直至當前的經營環境有所改善之前,美團股份或缺乏重估的催化劑。

高盛中金料明年轉虧為盈

高盛發表報告下調對美團目標價。由300港元降至266港元,維持「買入」評級,認為風險回報吸引。該行指美團去年第四季在餐飲及本地服務維持領導地位,核心盈利勝預期,指投資虧損見頂,以及在首兩個月業務動力下首季業績指引勝預期,料今年第四季轉虧為盈,並估計美團2022年經調整虧損為99.49億,並料2023年經調整純利261.54億。

中金表示,美團去年第四季創新業務收入按年增59%至147億,經營虧損按季減少七億至 102億。維持給予「跑贏行業」評級,不過由於行業估值中樞下移,下調目標價18%至265元。

另外美團買菜與閃購的用戶規模及交易金額也健康增長。公司表示未來將專注於新業務的高質量增長,不斷改善營運效率,預計2022年經營虧損將進一步收窄。該行料美團2022年經調整虧損74.05億,料其2023年錄經調整純利103.57億。

美團去年業績,虧損57.9億元人民幣。圖為美團創辦人、首席執行官王興。(美聯社圖片)

美團去年第四季創新業務收入按年增59%至147億人民幣,經營虧損按季減少七億至 102億人民幣。(互聯網圖片)

滙豐研究發表研究報告指出,疫情對今年以來美團的核心營運(如外賣、店內、酒店及旅遊)再次造成損失,相信至少在今年上半年將持續拖累公司收入及盈利。(互聯網圖片)