中石化績後股價大幅受壓,惟有分析認為其將可受惠提煉業務復蘇機遇。(官網圖片)

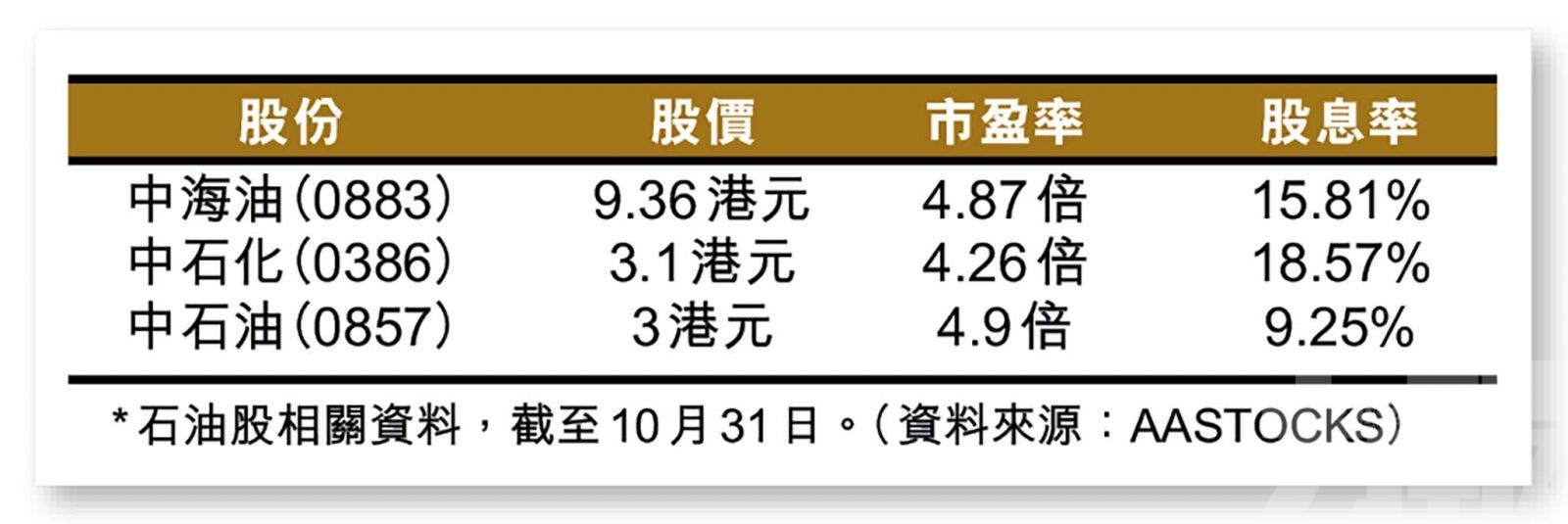

港股昨日表現反覆午市一度倒升,惟最終未能成功反彈,收報14,687點,跌1.2%。隨著油組及夥伴國(OPEC+)之前宣布減產計劃,國際油價基本企穩每桶90美元以上,布蘭特期油最新報94美元水平。油價高漲,帶動全球油企業績大幅增長,港股三大石油股季績表現理想,惟績後股價卻反而反壓,中海油(0883)、中石油(0857)分別跌4.2%及6%;中石化(0386)跌幅更達8.3%。內地疫情反覆產生需求下降憂慮,抵銷了油價高企的利好因素。

三桶油上星期收市後公布季績,截至9月底止首三季,中海油收入按年升79%至3,111億元(人民幣,下同);純利按年升105.9%至1,088億元。淨產量增長9.3%至4.62億桶油當量。

中石油收入按年升30.6%至24,600億元;純利按年升60.1%至1,203億元。淨產量增長3.5%至12.5億桶油當量。

中石化收入按年升22.6%至24,500億元;純利按年跌5.9%至573億元。淨產量增長2.3%至3.63億桶油當量。

中海油上調資本開支屬重大利好

石油股績後,麥格理發報告表示,中海油第三季業績符合預期,另外管理層回應指,在境內外的穩定發現,將支持未來數年資本開支增加。該行指出,資本開支增加屬重大利好信號,而公司作出重大修訂,料市場對其預測有上行空間。

該行下調中海油2022至24年每股盈測分別7.4%、1%及14.4%,以反映該行對油價修訂預期、最新外匯預測、以及成本預測全面上調等因素。該行以明年預測市盈率3.5倍為基礎,將中海油目標價降至8.1港元,重申「中性」評級;並補充指出,在發現及開發成本趨勢逆轉下,更偏好其子公司中海油服(2883)。

中石化或可捕捉提煉復蘇機遇

對於近期跑輸同業的中石化,麥格理表示,中石化第三季業績優於該行預期,主要受惠於勘探及生產盈利較佳、市務銷售利潤率、以及來自附屬公司聯合石化的強勁盈利。該行認為,中石化上季純利經已見底,料投資者對其業績反應趨正面,提煉業務的逆風料末季開始扭轉,伴隨著明後兩年盈利見底復蘇;在業績緘默期後重啟H股回購,以及管理層對派息的承諾,料有助中石化獲得進一步重估。

該行同樣基於最近的油價及外匯預測,加上提煉業務前景更趨正面,對中石化2022 至24年每股盈測分別降3%、升7%及升2%。上調中石化目標價至4.6港元,維持「跑贏大市」評級;該行亦重申,偏好中石化多於中石油,因其可捕捉更佳的提煉業務復蘇機遇。