美團業績符合預期,但管理層計劃推行進取營銷措施,令市場感到憂慮。(網絡圖片)

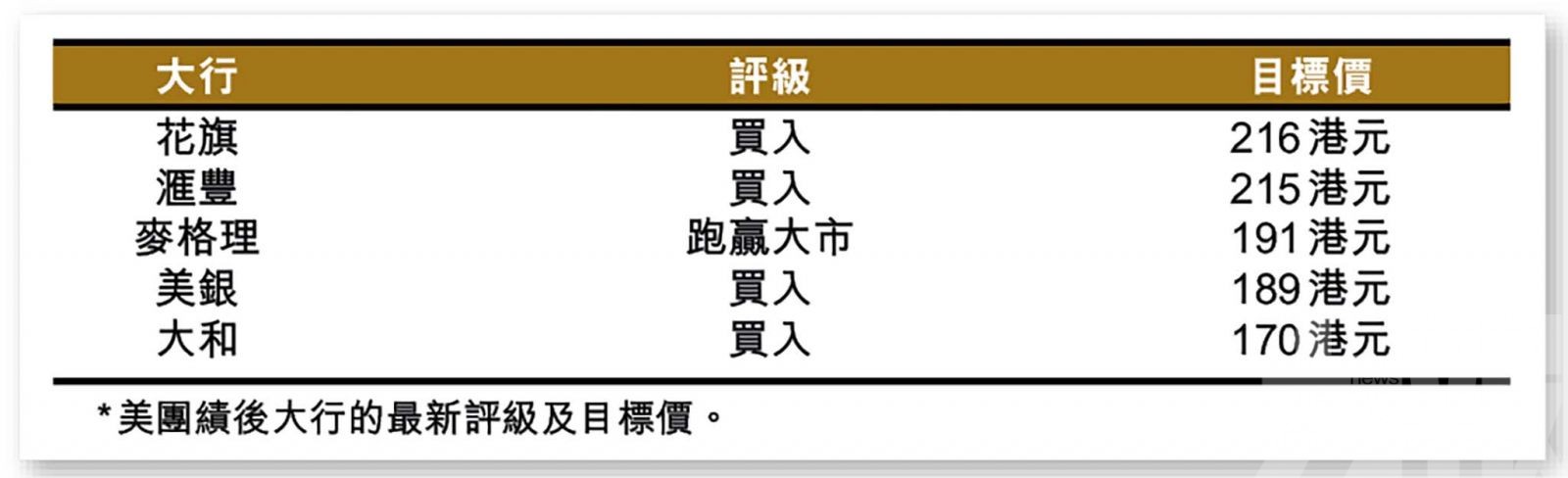

擾攘多時的美國債務上限問題最終達成協議,惟美股星期一休市,未能得悉市場反應。港股方面則較為疲軟,恒指收報18,551點,跌1%。美團(3690)早前公布首季業績扭虧為盈,表現並不算差,惟績後出現沉重沽壓,因管理層強調將加大對商戶及消費者的營銷措施。有分析認為,市場憂慮美團在面對抖音等平台的競爭下,將採取激進的營銷策略,令利潤率再次受壓;然而,大行普遍仍看好美團能保住龍頭地位。美團收報115.8港元,跌8.1%,為最差表現藍籌。

美團公布截至3月底止首季業績, 收入按年升26.7%至586.17億元(人民幣,下同);期內錄得純利33.58億元,相對上年同期為虧損57.02億元。撇除非經常常性項目後,經調整純利為54.91億元,上年同期則虧損35.86億元。

按業務劃分,核心本地商業收入按年增長25.5%至428.85億元, 錄得經營溢利94億元, 按年升100.7%;新業務收入則增長30.1%至157.32億元,經營虧損收窄至50億元。

業績符預期 基本面仍然穩健

花旗報告表示,美團首季核心業務表現符合預期,主要由於內地經濟復常,加上集團對商家及用戶的激勵措施奏效。該行亦指,來自短視頻平台的競爭依然激烈,但集團通過新營銷方案,降低商家門檻並加強用戶參與度,同時透過加強對高星級酒店、商務旅行及出境遊的拓展,有助捕捉不斷增長的需求。該行認為美團基本面仍然穩健。

麥格理則表示,美團首季業績好過預期,展現集團在宏觀挑戰下仍具有良好的營運效率及韌性,對長期正面看法未有改變,但認為市場對到店業務競爭的擔憂,或會導致近期股價波動。

進取折扣策略 或損利潤率表現

大和則指出,雖然美團季績勝預期,但預計集團未來兩季為了增加市場份額,將採取折扣及回贈等進取策略,導致旗下到店、酒店及旅遊業務的經營利潤率降至30%,而這或令市場感到失望,投資者對利潤進一步下行存有憂慮。但該行亦預計,集團2023至25年利潤率能達至35%,並相信外賣配送業務利潤可高於預期;另外,新業務亦將足以補償到店業務部分的額外支出,料虧損有望收窄。

該行認為,美團仍將是內地消費及服務復蘇的主要受益者,亦預期在行業的長期領先地位應可保持。