阿里宣布回購計劃再加碼150億美元,成為是次業績的主要亮點。 (官網圖片)

港股上星期早段連續反彈,雖後市逐步回吐,但累計全周仍然錄得升幅,恒指收報17,992點,全周累升3.8%。兩大科網龍頭均於上星期公布季度業績,惟市場早已降低期望,阿里巴巴(9988)第二季轉盈為虧,雖主要受到投資虧損拖累,但即使撇除以上因素,季積仍只能說是好懷參半。有分析認為,內地消費情況及監管政策仍是影響阿里前景的主要因素,而集團回購計劃加碼,則可一定程度幫助股價企穩。阿里收報79.95港元,升2.2%。

阿里公布截至9月底止第二季業績,收入按年升3.2%至2,072億元(人民幣,下同);期內錄得淨虧損205.61億元,相對去年同期為純利53.67億元。撇除投資損益等非經營項目後,經調整(non-GAAP)純利則按年升18.6%至338.2億元。

期內由盈轉虧,集團解釋,主要由於所持有的上市股權市價下跌,導致淨虧損增加,以及權益法核算的投資損益下降所致;惟當中部分被經調整EBITA增長所抵銷。期內,集團經調整EBITA按年升29%至361.64億元。

加碼150億美元回購 年內未能完成港股轉換

阿里亦公布其回購計劃情況,截至9月底止季內,集團合共以約21億美元,回購約2,430股美股ADS,相當於1.94億股普通股;而截至11月16日,在現行的250億美元回購計劃下,已累計回購約180億元的股份。此外集團亦指,董事會已授權通過,將現有回購計劃額外追加150億美元,並將計劃有效期延長至2025年3月底前。

就將港股轉為主要上市地方面,阿里表示,過去幾月一直為該事項做準備,同時亦關注市場及各項外部因素。惟在正式完成轉換前,集團還需要制定並向股東提交一份新員工持股計劃,以遵守相關港股規則;阿里稱新員工持股計劃,與公司長遠發展及股東利益一致,考慮到上述情況,將不會於今年底前完成港股轉換事項。

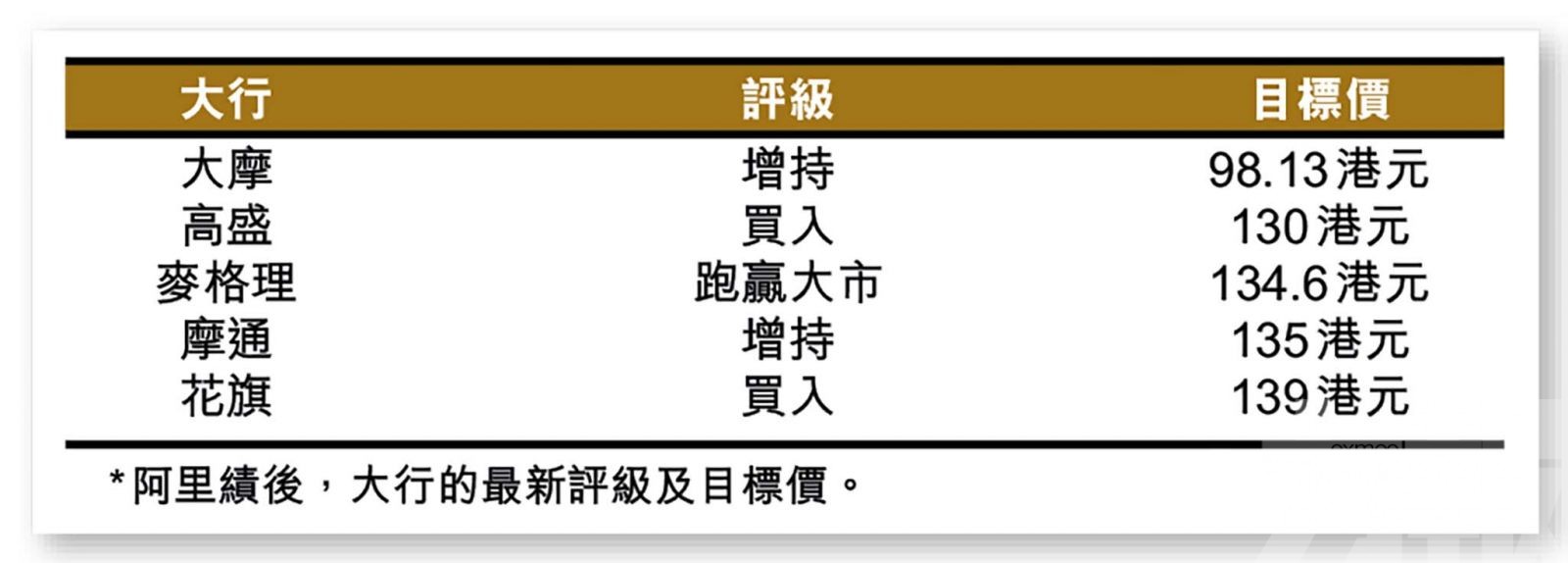

大行料內地業務 或於明年中復蘇

高盛報告表示,由於宏觀及疫情對消費需求構成不確定性,阿里核心CMR(中國零售商業客戶管理)業務跌幅超過預期,惟期內經調整EBITA增長,顯示未來兩至三個季度,在內地業務發展仍可獲得支持。考慮到GMV(商品交易總額)及CMR增長前景放緩,該行預計第三季收入將按年增長1%,而GMV及CMR分別下跌5%及9%,季度EBITA增長持平;預計內地業務GMV及CMR於明年6月底止的季度恢復正增長。在內地電商行業競爭加劇下,該行仍好看阿里在國際商務及雲計算方面的多元發展模式。

大摩報告則表示,看好阿里在成本優化方面的執行能力,以推動高質量的盈利增長。該行亦認為,在內地監管重置後,電商行業已進入強調質量增長的新階段,相信集團會在宏觀逆風之下繼續提高整體效率。對於加碼回購計劃,大摩認為,阿里每年能產出約200億美元自由現金流(FCF),能支持其回購計劃。