阿里有望渡過近年的監管風波,迎來疫情後的增長復蘇。 (官網圖片)

港股昨日表現傾向反覆,但整體仍然向好,恒指收報21,436點,升0.5%。大市今年來大幅上漲,要多得幾隻重磅藍籌科技股支持,當中阿里巴巴(9988)單計年初至今已反彈近三成,而由去年10底計起升幅更超過七成,成為帶動大市向上的最大動力之一。阿里強勁反彈,內地消費復蘇僅為其中部分原因,而催化因素則更多來自於,市場憧憬近年圍繞阿里的監管風波有望告一段落,令其增長復蘇之路更為明朗。阿里收報112.9港元,升3.1%。

隨著螞蟻子公司完成股權增資,並獲得杭州國資委入股,加上包括馬雲在內的創始合夥人重整表決權,螞蟻整改總算進入下一階段,為其最終取得相關金融牌照鋪路。

雖然股權重整之後,螞蟻短期內無望推進上市,但其與阿里之間的合作關係似乎仍未改變,阿里仍持有螞蟻約33%權益,屬於其關連公司,而螞蟻旗下支付寶則仍是阿里旗下各個平台的主要支付服務商,雙方業務仍然緊密。因此對於市場來說,阿里及螞蟻在股權架構上更為清晰,將降低未來可能再次出現的監管風險。

阿里估值仍相對騰訊京東便宜

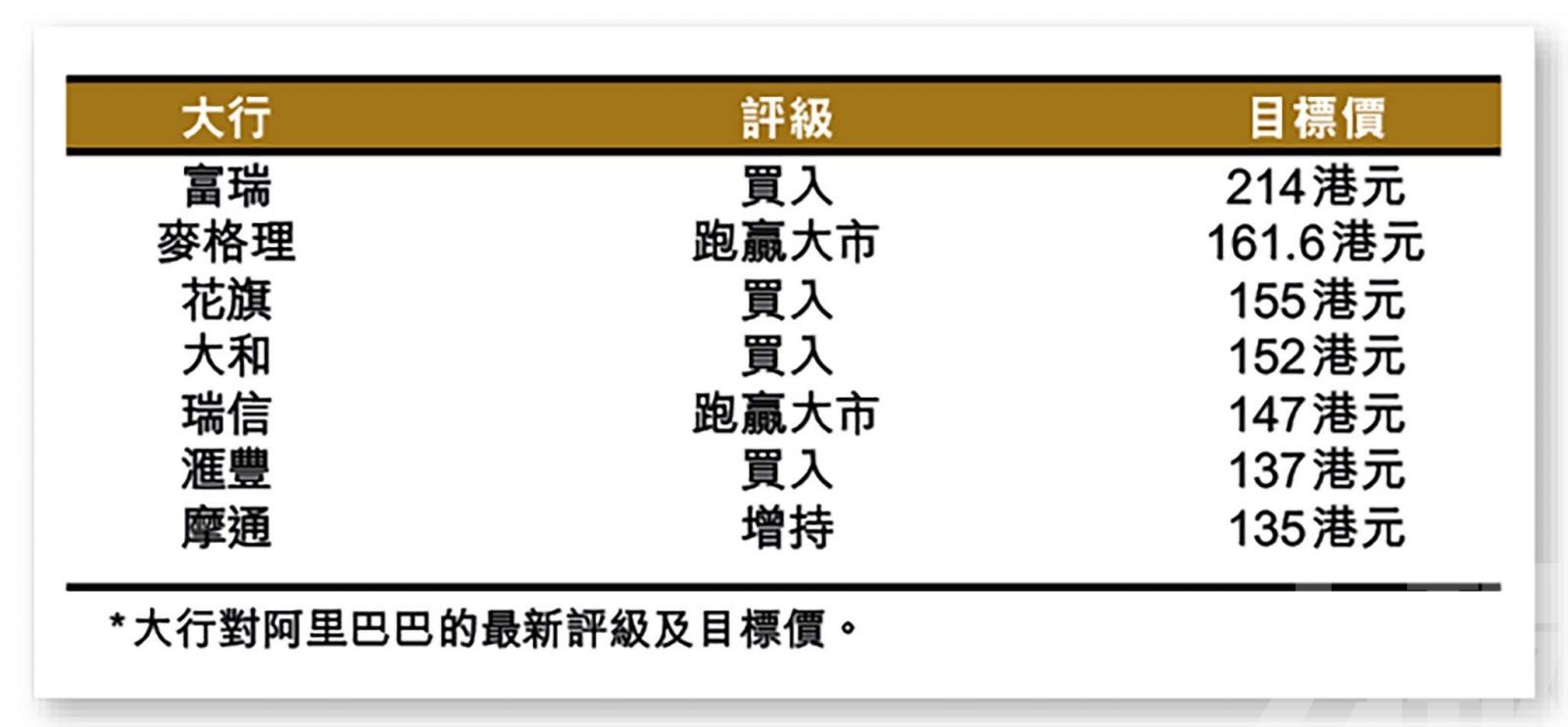

滙豐報告表示,阿里在內地及海外的電商及雲業務增長回升,加上監管環境改善,近期關連公司螞蟻的整改進展正面。該行預計,集團雲業務短期表現或低於預期,但認為中期增長率或有驚喜,尤其隨著宏觀經濟改善,需求正在復蘇。此外,由於營運槓桿擴張,該行將阿里2024至25財年盈利預測上調2%至3%。

麥格理則表示,阿里股價自去年10低位反彈七成,但較歷史水平仍低兩個標準差,縱使競爭環境仍然劇烈,但受惠業務組合轉變及宏觀復蘇,預期阿里按季增長將追上電商同業,有助重設市場對今明兩年的盈利預測。該行上調阿里2023至25財年的盈測最多11%,以反映核心商務展望改善;並認為就市盈率而言,阿里相對京東(9618)及騰訊(0700)便宜。

阿里下財年盈利 有望恢復雙位數增長

就阿里業績前景,摩通表示,預計截至去年底止第三季收入面臨下行風險,但相信春節過後對非必須消費品類的需求將復蘇,推動其核心收入增長重回雙位數;雖內地整體消費復蘇速度仍存在不確定性,但預期未來數月趨勢仍將向上。

該行預計,阿里2024財年盈利將強勁復蘇,而預計截至今年3月底止的2023財年末季收入將增長6%,但受疫情影響,核心收入將按年下跌1%,但料從下一季度開始,消費者情緒將恢復正面,並相信其核心收入按年增長可加速至10%,因其在非必需消費品類,如服裝及化妝品等方面有很高的覆蓋率。另外,在成本優化的基礎上,可為提高利潤率提供動力,預計2024 財年的經調整純利增長將加速至40%以上。因估值具吸引力,該行繼續列阿里為內地電商股首選。